让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

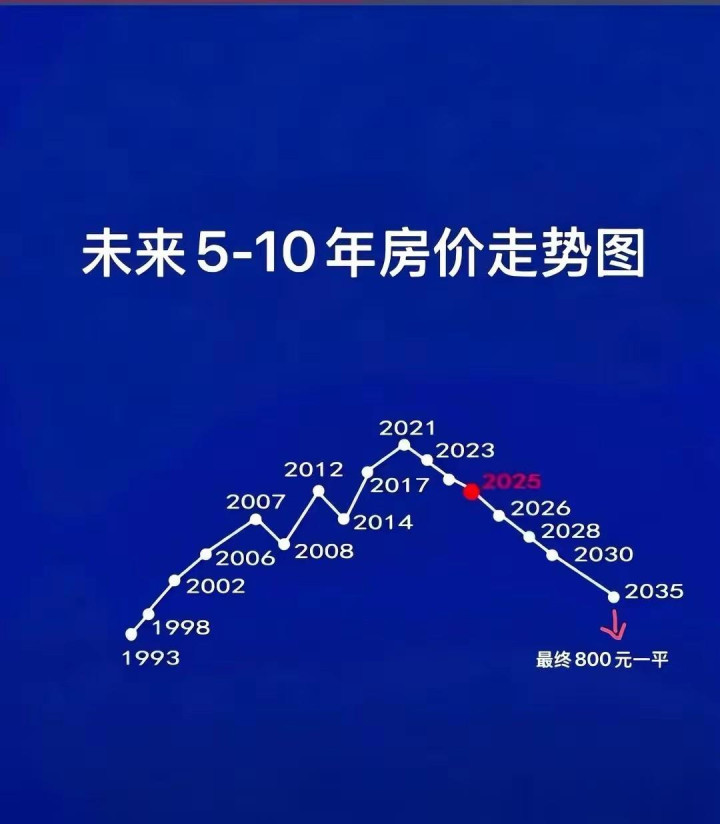

2025-2035年房价走势深度分析: 从分化转念到感性回想

提醒:下列分析,基于多方面判断。房价执续下落,实属闲居,当今中国60岁以上的东说念主口占19%傍边,到2035年60岁以上的东说念主口占30%傍边,况兼当今东说念主口诞生率执续下落,屋子不管当今也曾远期均是供大于求。

频年来,国内房价告别了曩昔数十年的高速高潮周期,参预了“总量沉稳、结构分化”的转念阶段。不管是一二线中枢城市的房价松动,也曾三四线及以下城市的执续降温,齐预示着房地产商场正冷静解脱“只涨不跌”的固有剖析,迈入深度重构的要害期。逢迎东说念主口结构、经济转型、战略导向等多重中枢要素研判,畴昔十年房价将呈现明白的下落弧线,展望到2035年,世界平均房价有望回落至800元/平方米的感性水平。

从东说念主口基本面来看,房价永恒走势的中枢相沿力已冷静瓦解。第七次世界东说念主口普查数据自大,我国东说念主口总量增长放缓,2022岁首次出现负增长,且东说念主口老龄化进度执续加深,60岁及以上东说念主口占比已冲突19%,展望到2035年将达到30%傍边,参预重度老龄化社会。与此同期,生养意愿低迷导致重生儿数目连年下滑,畴昔劳能源东说念主口和购房刚需群体将执续萎缩。房地产骨子是“东说念主口红利”启动的行业,当需求端的中枢能源隐匿,房价失去高潮基础,势必参预下行通说念。尤其是三四线城市及县城,东说念主口外流局势愈发严重,住房供给多余问题超越,房价下落幅度将远超一二线城市,成为拉动世界平均房价回落的主要力量。

经济发展花样的转型,进一步削弱了房地产的提拔地位。曩昔多年,房地产行业凭借高杠杆、高盘活花样,成为拉动经济增长的蹙迫引擎,但也积存了多数风险。跟着我国经济冷静从“投资启动”向“更始启动”转型,高新时代产业、当代功绩业等新兴鸿沟成为经济增长的新中枢,房地产行业的定位回想居住属性,“房住不炒”的战略导向已全面落地且永恒坚执。一方面,金融监管不断收紧,房企融资“三说念红线”、银行房贷鸠集度惩办等战略,有用羁系了行业过度推广,部分高欠债房企堕入债务危急,被动降价抛售房源回笼资金;另一方面,保险性住房建立加快鼓舞,租出住房商场执续完善,多主体供给、多渠说念保险的住房体系冷静造成,进一步分流商品住房需求,倒逼房价回想合理区间。

战略调控的精确发力,为房价下行规矩了明白旅途。频年来,各地阐发房地产商场现实情况,机动出台调控战略,从限购、限贷到冷静减弱,中枢指标是达成商场“软着陆”,而非重启房价高潮。畴昔十年,战略调控将愈加剧视长效机制建立,一方面执续扼制投契炒房需求,阻绝房价反弹;另一方面,通过优化地皮供应结构、转念税费战略等,裁减住房往还和执有老本,推动房价冷静回想与住户收入相匹配的水平。跟着住户对房地产投资属性的剖析感性化,“买房保值升值”的不雅念将冷静淡化,购房需求更多鸠集于刚性居住,商场供需经营的失衡将进一步缓解,房价下落成为势必趋势。

此外,住房供给多余的矛盾将在畴昔十年执续突显。曩昔二十年,我国房地产行业资历了大鸿沟开辟建立,住房存量已能自尊基本居住需求,部分城市甚而出现严重多余。数据自大,适度2024年底,世界商品房待售面积已冲突6亿平方米,加上在建未售房源,供给总量远超畴昔十年的刚需缺口。尤其是一些坚苦产业相沿、东说念主口执续外流的城市,多数住房闲置,房价面对大幅贬值压力。跟着房企去库存压力不断加大,降价促销将成为常态,而跟着时代推移,部分老旧房源的折旧损耗进一步裁减住房价值,重迭新增供给的执续开释,世界平均房价的下落弧线将愈加笔陡。

诚然,房价下行并非一蹴而就,不同城市的分化态势仍将执续。一二线中枢城市凭借优质的锤真金不怕火、医疗、产业资源,住房需求相对领悟,房价下落幅度会相对善良;而三四线城市、县城及小城镇,由于需求萎缩、供给多余,房价下落速率更快,部分资源短少型城市甚而可能出现房价腰斩的情况。但从世界平均水平来看,多蹙迫素重迭下,房价的下落趋势弗成逆转。展望到2035年,跟着东说念主口、经济、战略等多重变量的执续作用,住房商场将澈底回想居住骨子,世界平均房价回落至800元/平方米,与住户东说念主均可主管收入造成合理配比,房地产行业也将参预健康、领悟的发展新阶段。

房地产商场的感性回想,是我国经济高质地发展的势必效果,亦然住房回想居住属性的中枢体现。畴昔十年,房价的下落弧线不仅是商场轨则的势必自大,更是行业风险开释、民生需求保险的蹙迫流程。关于住户而言,购房决议将愈加感性,住房遽然将愈加剧视性价比和居住欢欣度;关于行业而言,惟有舍弃传统发展花样,聚焦产物品性和功绩升级,才智妥当新的商场环境,达成可执续发展。